この記事は、

- 年の半ばからつみたてNISAを始めた方

- つみたてNISAに興味のある方

を対象としています。

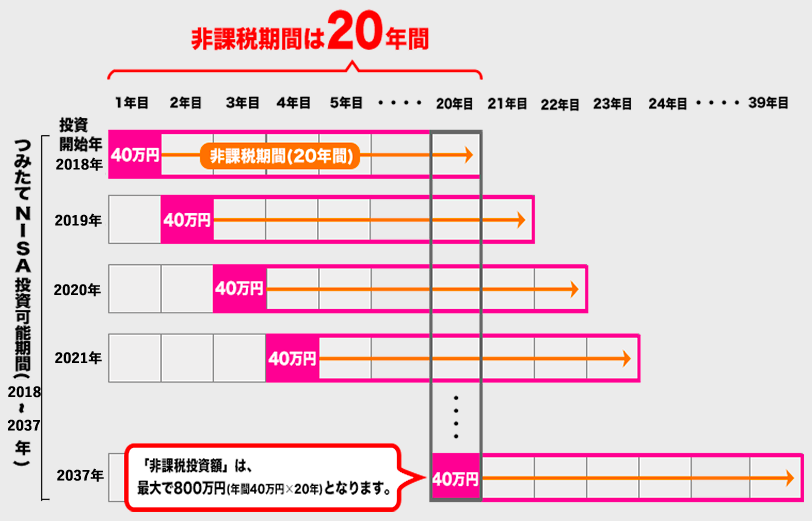

つみたてNISAは20年間、40万円の枠を最大限に使い切った方が、メリットの大きい非課税制度です。

引用:金融庁

しかし、年の途中からつみたてNISAを始めた方は1年目の枠を使い切るための手続きが必要なのは、意外と知られていません。

7月1日から積み立てを開始した方は、何もしないと1年目は年枠40万円のうち、20万円しか積み立てることが出来ません。

これでは年枠に対してたった半分です。

2年目以降は問題ないのですが、1年目の枠が20万円も無駄になってしまうのは勿体ないですね。

これは積立ルールによるもので、毎日、毎週、毎月の購入金額の上限が1年間フルに使った場合を前提に設定されているためです。

1年で最大40万円、12ヶ月を想定すると毎月33,333円となります。

だからといって、未使用分の20万円分を翌年に持ち越し出来る等のルールもありません。

- 来年に持ち越されて可能枠が60万円に増える(間違い)

- 今年は半年しか利用していないから、21年目も半年は積立できる(間違い)

これでは1月から始めないと損じゃないかという話になりますよね。

しかしご安心を。

その方法とは、

積立とは別に『ボーナス月コース』の設定をして買い増すことで、1年目から投資可能枠40万円を使い切るというやり方です。

それでは、SBI証券の私の口座を使って、実際に設定してみます。

目次

SBI証券の『ボーナス月コース』を設定する方法

1. 積立設定条件を確認する

まず、現在の設定を見てみましょう。

そもそも積立金の設定が低いと40万円には届かないので、ちゃんと設定されてるよね?という確認です。

Topページから数字の順にボタンを押していくと、確認画面に辿り着きます。

はい、たどり着きました。

この画面で、購入商品と購入金額を確認できます。

1年間あたりの概算金額が100%になっていれば、問題ありません。

2. 積立開始日を調べる

不足金を計算するために、いつから積立を始めたかを確認します。

正確に覚えている人は少ないと思いますので、購入履歴を次の手順で遡って下さい。

毎日、複数の商品を買っていると、履歴が多すぎて確認するのも大変です。

履歴が増えるのが嫌で、月に一度の設定にする方も多いですね。

私の場合、2月くらいというのは覚えていたので、フィルターをかけて絞り込みました。

開始日は2/10ということが分かりました。

3. 上限40万円までの不足残高を計算する

概算で良いので、いくら足りないのか見積もってみましょう。

私の場合、開始日は2/10なので、一年の中で積立てが出来ていなかったのは、1+1/3ヶ月ということになります。

この失われた期間により、積立てることが出来なかった金額を計算します。

結果、44,444円。

この不足分を、日々の積立てとは別に買い足します。

買い足す金額は、少し余裕をみて60,000円としました。

多めに買い増すことで、年末を待たずして40万円の上限に達してしまっても、今年の積立が早く終わるだけなので問題はありません。

(追記)

勘違いでした。40万円を超える設定は出来ないようです。なので、総額40万円を超えない金額の設定をして下さい。

私の場合、年枠を超過した分を含む商品は、購入できてませんでした。

4. どの商品を買い増すか決定する

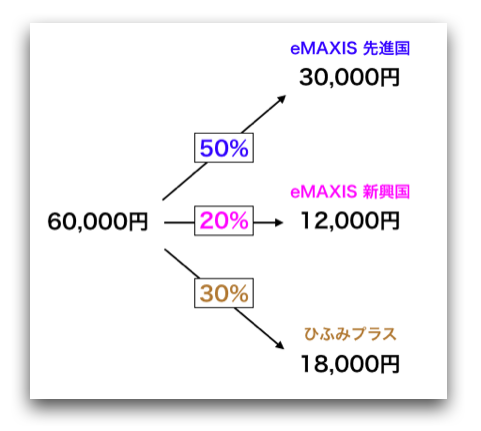

60,000円で何を買い増すかを決定します。

一つの商品に全振りしている方は、関係ありません。

複数の商品に手を出している方は、積立時のレートをそのまま流用するのがスマートだと思います。

例えば、私の場合このような割り振りとなりました。

5. ボーナス設定をする

入力内容が決まったので、あとは設定するだけです。

③のボタンを押して、設定画面に戻りましょう。

ボーナス日付の設定は適当です。本当のボーナス日に合わせる必要はありません。

少しでも分散させるため、私の場合は2回に分けて設定しました。

例えばeMAXIS先進国は30,000円を分割して、1回あたり15,000円となります。

入力が終われば、あとはSTEPを進めるだけです。

最後に確定すれば、設定作業は完了です。

お疲れ様でした。

関連記事です。

夫婦でつみたてNISAを開始して、3年目を迎えました。途中で中断もあって年枠を100%消費出来ていませんが、それでも現在+70万円ほどのプラスです。

我が家のポートフォリオについて。私と妻、つみたてNISAの年枠を二人分に広げた結果と、収益予測についてまとめました。

妻につみたてNISAを始めてもらう時に説明した内容を残して起きます。奥さんの理解が必要な方、ご利用ください。