我が家のポートフォリオと資産分配の紹介です。

今年から妻も一緒に夫婦でつみたてNISAを利用した運用を始めました。

投資金額も増えてきたので、金融商品や資産分配についてまとめておきたいと思います。

なにかの参考になれば、嬉しいです。

年間のつみたて額は104万円

内訳は、

つみたてNISA(私、妻) 80万円/年

確定拠出年金(私) 24万円/年

ひと月当たり8万7千円と、負担としては大きいです。

非課税枠をフルに活用しようと思えば妻にもiDecoを始めてもらうのも手ですが、

- 60歳以降でないと引き落とせない

- 減額・中断できない

といったデメリットが我が家にはネックであるので今のところ予定はありません。

すでに年間で100万円以上も積み立て投資に回していますし、十分という結論に至っています。

ポートフォリオに入っている金融商品

つみたてNISA

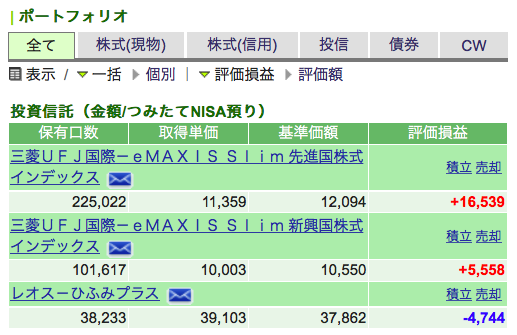

まず私の口座から。

最近始めた妻と違い、すでに2年目に突入しています。

- eMAXIS Slim 先進国株式インデックス 50%

- eMAXIS Slim 新興国株式インデックス 20%

- ひふみプラス 30%

基本は手数料の安いインデックス型のみで構成するつもりでした。

ただし国内で成果を挙げているひふみ投信については前から気になっていたので、興味本位で組み入れています。

今回紹介する中でも、唯一のアクティブ型です。

そしてこれが去年から積み立てている私の口座の状況。

外国株式は好調のようですが、国内株式に重きを置いているひふみは不調ですね。手数料の影響もあるかもしれません。

どちらにしろ、大事なのは20年後にどうなっているかです。

なので、今どうなっているかは気にする必要はないと思っています。どうせ変動しますし。

1年以上やってみて分かったことは、種類は多い方が比較できて面白いということ。

ただでさえ20年間の長丁場。

色んな商品を揃えた方が、楽しめると思います。

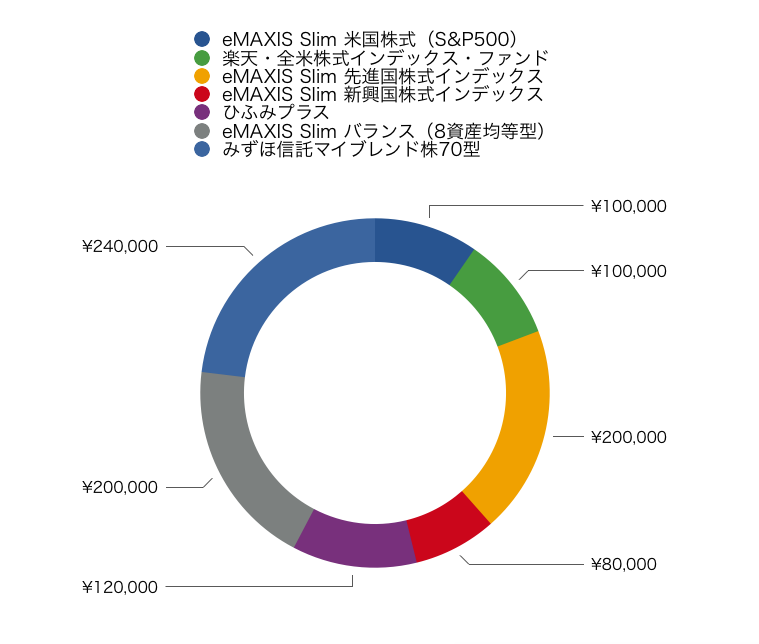

ということで、私は3種類運用していましたが、妻の口座でも同じく3つ選ぶことにしました。

- eMAXIS Slim バランス(8資産均等型) 50%

- eMAXIS Slim 米国株式(S&P500) 25%

- 楽天・全米株式インデックス・ファンド 25%

大前提は私の口座の商品と被らないように。そして全てインデックス型であること。

バランス型と、リターンを狙えそうな米国株式を組み合わせました。

eMAXISのS&P500と楽天VTIという類似の商品を選んだ理由は、比較して楽しみたいからです。

共に米国株式の株価指数に連動する商品で、人気を二分しています。おそらくリターンに差は出ないと思いますが、S&P500とVTIの比較には興味があるので両方組み込みました。

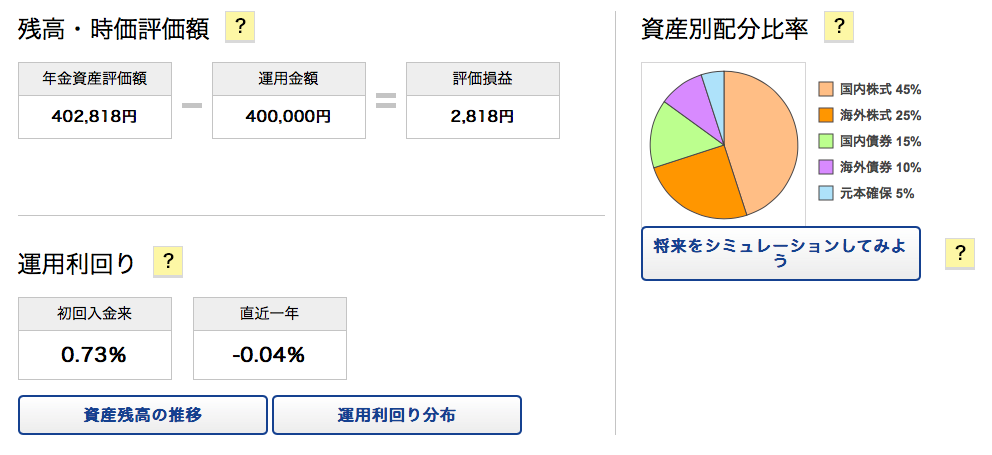

確定拠出年金

つづいて、給与天引きで積み立てている企業型DC(企業型確定拠出年金)についてです。

つみたてNISAと同じく複数の投資信託で構成することは出来るのですが、

- 掛け金が小さいこと

- 選択肢が少なくどれも微妙

といった理由からバランス型の商品に絞っています。

- みずほ信託マイブレンド株70型

こちらは2年近く積み立てていますが、今のところほぼプラマイゼロですね。

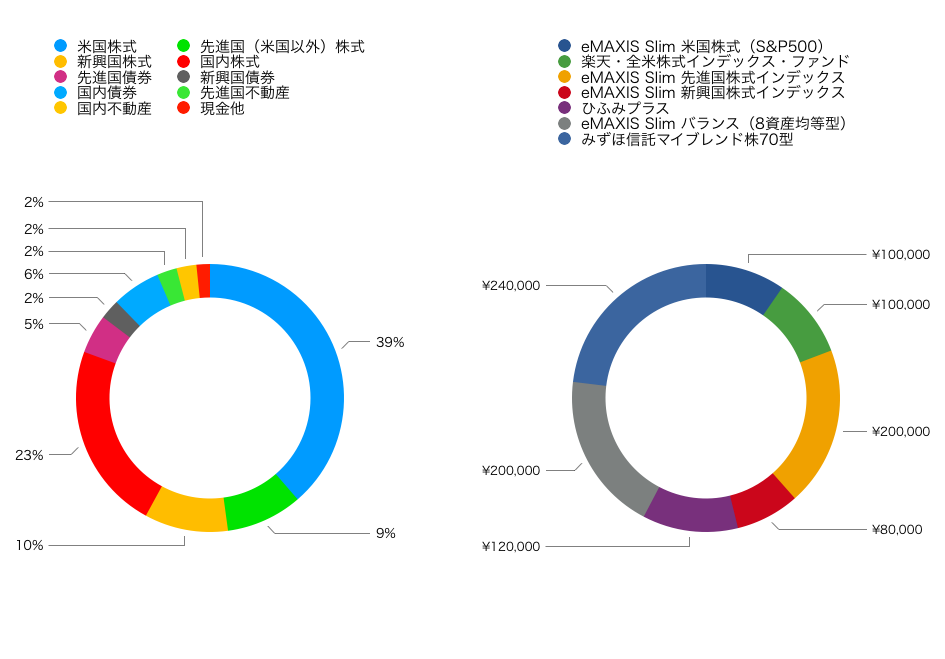

ポートフォリオ

我が家の積み立て投資のポートフォリオです。

年額104万円。

つみたてNISAと確定拠出年金なので、当然ながら中身は全て投資信託です。

左側にあるeMAXISとみずほのバランス型の比重が少し大きいですね。

感想はそれくらいです。

正直、インデックス投資のポートフォリオは、これだけ見ても何を買っているのかよく分かりません。

バランス型が混ざっていると特にです。

そこで、それぞれの投資信託の構成を整理して、アセットアロケーションも合わせて作成しています。

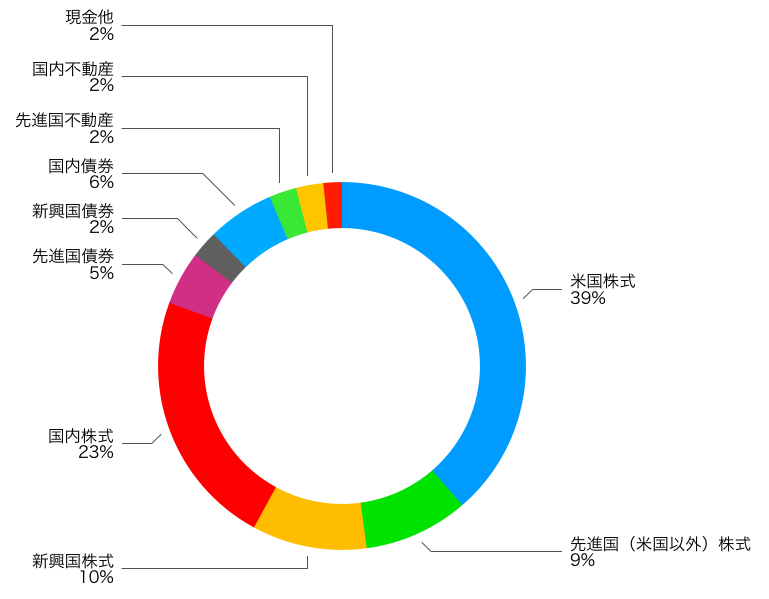

アセットアロケーション

紹介する順番はこちらが後になってしまいましたが、まずはこちらのアセアロで狙いを定めて、それを達成できるような配分となるように投資信託を購入しています。

リターンを期待して、米国を含む先進国の株式が全体の半分を占める形を目指しました。

その他は成り行きというか、好みですね。

本当はもっと不動産の割合を増やしたいと思っています。

しかし、今のところ手数料の安い不動産の投資信託(REIT)が見当たらないので、eMAXIS Slim バランス(8資産均等型)に含まれているのみとなっています。

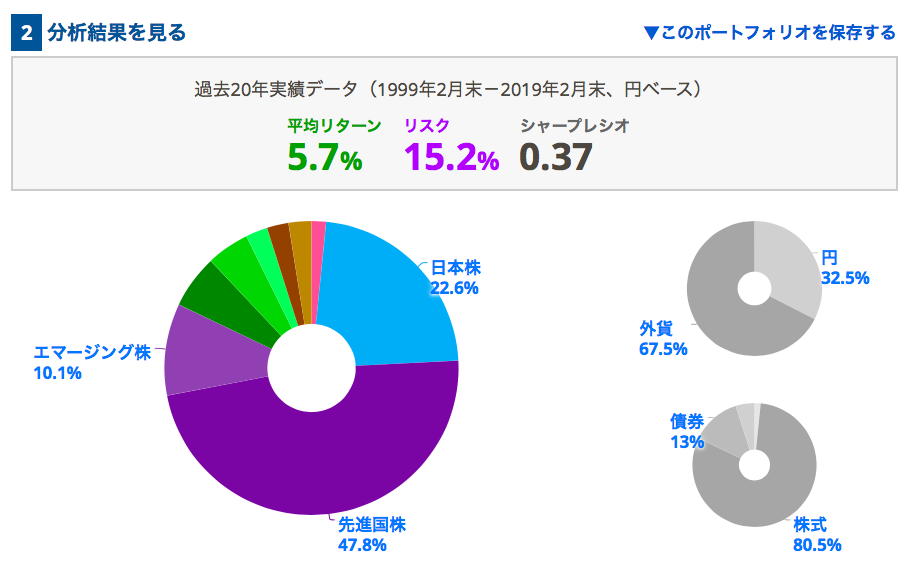

過去20年間の実績を当てはめると年率平均5.7%のリターン

我が家のポートフォリオではどれくらいのリターンが期待できるのでしょうか?

20年後のリターンを見積もってみました。

過去の実績を使って計算できるサイトやツールはたくさんあるのでとても便利ですね。

今回は、myINDEXの資産分配ツールを使用しています。

分析結果はこちら。

20年間の年率平均リターンは5.7%という結果になりました。

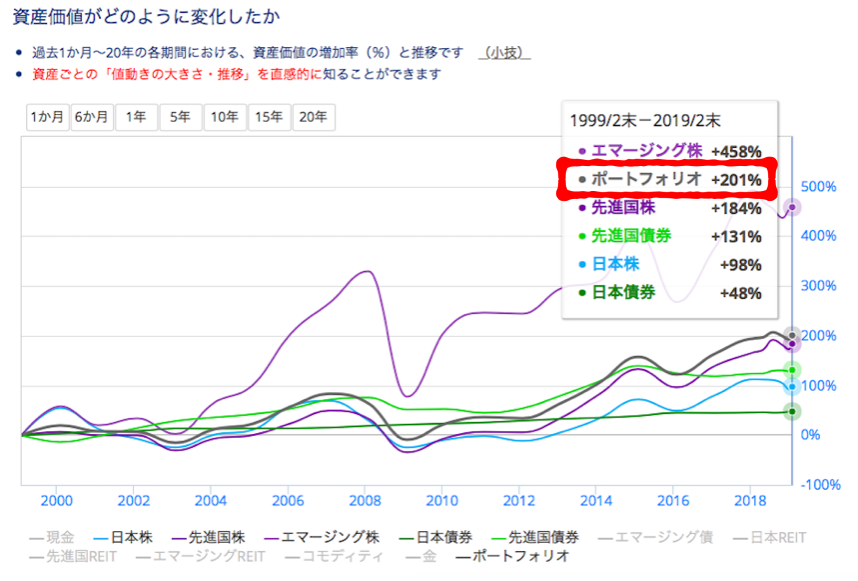

元本は20年間で+201%となるようです。

今年積み立てた100万円は、20年後には300万円。

年間104万円を積み立てていくと、20年後には元本2080万円が3865万円になる予定。

2039年と先の話ですが、こうなってくれることを期待したいと思います。

ただし、これはあくまで過去20年の実績に落とし込んだ場合の分析結果です。

これから先の20年がどうなるかは分からないので、リーマンショック級の出来事があれば、一時的に半減することもあるかもしれません。

しかし、少なくとも資産分配で中心に据えている米国株式は100年以上にわたって右肩上がり。

たとえ暴落しても、数年でちきんと戻ることは歴史が示してくれているので、長期的に保持していれば、リターンを得ることは決して難しいことではないでしょう。

もしそれを覆すような歴史的な出来事があれば、もうそれは仕方ないですね。

積み立て投資以前に、他も色々と大変なことになっていると思います。

まとめ

本記事では、我が家の現在のポートフォリオとアセットアロケーションをまとめました。

インデックス商品のつみたて投資の良いところは、放っておいて良い点です。

毎日チェックする必要も、指標のアップダウンに一喜一憂する必要もないので、我が家にはすごく合っていると思います。

しばらくはこのまま放置することになりそうですが、知識や経験が身についてより我が家に合った商品が見つかれば、臨機応変に変えていくこともあるかもしれません。

その時は、また記録に残したいと思います。

以上です。

関連記事です。

夫婦でつみたてNISAを始めるメリットについてまとめました。投資に全く興味のない妻を巻き込むことに抵抗はありましたが、整理するとメリットがたくさんあることが分かりました。相続の際など、家族の助けになるはずです。

つみたてNISAと確定拠出年金を1年続けた感想です。初心者なりの意見なので、共感してもらえる点、参考にしてもらえる点もあると思います。

投資経験が浅いと、給料を投資にまわすことに抵抗はありませんか?私は当然あります。なので、あぶく銭やポイントを使うと割り切ることにしました。