うちの妻はギャンブルをとにかく嫌っています。

なので、金融商品への投資も同じ系列に映ってしまうのではないかと心配していました。

今は彼女も証券会社に口座を開設し、夫婦で積立NISAを始めることに同意してくれました。

この記事は、その時に説明した内容をまとめた記録です。

同じように、奥さんをはじめ家族にも理解してほしいという方は、この記事をそのまま使ってもらえると思います。

現金より米国株の方が安全

まずはじめに、

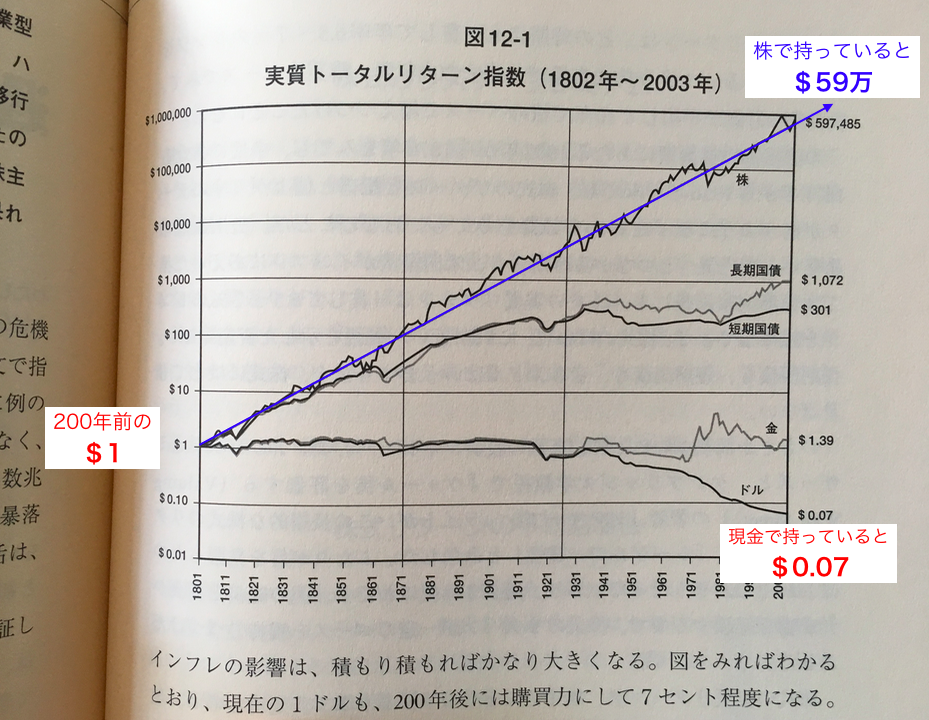

200年前の$1相当の株、国債、金(ゴールド)、現金のその後は?

こんなことを検証した偉い先生がいました。

結果はこちらです。

- 現金の価値は物価上昇に伴い、時とともに下落。

- 『株価が上がる+配当金をもらえる』ことで得られる株のリーターンは、200年以上にわたって一貫して右肩あがり。

(出典:株式投資の未来)

この図は『シーゲルの一貫性』と呼ばれる超有名なもので、

多くの人に衝撃を与えました。

私が米国株への投資を始めるきっかけでもあります。

詳しくみていくと、

200年前の$1は、インフレの影響で現代では$0.07(元の7%)の価値しかありません。

その一方、株で運用する(配当金でさらに株を買い増しを続ける)と59万ドルまで増えています。

留意して欲しいのは、この200年の間には南北戦争や2度の世界大戦、さらには世界大恐慌といった歴史的な出来事があったにも関わらず、株だけは安定的にリターンを生み続けていたという点です。

時代に依らず、株を資産形成の主軸として考えるのは極めて妥当な選択であることが言えます。

何よりも現金が安全と考えている方は、こんな検証結果もあるのだと、頭の隅に置いておいても損は無いと思います。

大暴落が起きたとしても大丈夫

いくら200年以上安泰だったからとはいえ、株はいつ暴落するか分からないので、怖い気持ちは分かります。

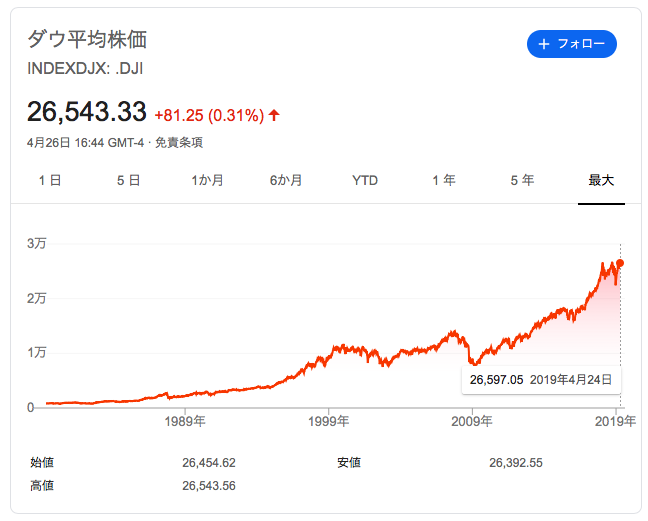

そこで、記憶に新しい2009年頃のリーマンショックの影響を振り返ってみます。

表はダウ平均株価過去40年分の推移です。

一時的には半分くらいまで平均株価が下落するものの、結局は回復しました。

100年に一度といわれたリーマン・ショックが起きたところで、200年以上続く一貫性が失われることは無かった訳です。

(追記)

直近でいうと、新型コロナウイルスによる大暴落がありましたね。

この世の終わりかというチャートを示していましたが、結果的に数ヶ月で回復しました。

暴落しても回復する、という認識は、以前にも増して広まったと思います。

ローリスク=インデックス投資

リスクを犯すことなくリターンを得られるのが、インデックス投資と呼ばれるものです。

日経平均やTOPIX、S&P500、ダウ平均のような株価指数(インデックス)と同じ値動きを目指す投資方法のことを指します。

例えば、ダウ平均が5%上昇したら、自分の資産も同じく5%上昇するような投資方法です。

Apple、Amazon、Google、Facebookなど、有名企業の詰め合わせに投資するようなイメージを持つと、わかり易いかもしれません。

特定の会社の業績に左右されず、ローリスクであることが、家庭の資産形成にはうってつけです。

しかも、リスクが低いだけではありません。

インデックス投資に勝てる敏腕トレーダーは10%にも満たないという実例もあるくらい、リターンも期待できる投資手法です。

インデックス投資を推奨している『敗者のゲーム』の著者、チャールズ・エリスはこう評しています。

インデックス投信を買うことは、投資のドリームチームの総意を結集したのと同じ意味を持つ

インデックス投資のリスクはゼロでは無い

これまでの200年と同様に株が成長し続けるのなら、

インデックス投資をしていれば、間違いなく資産は増えます。

ここまで言うと、

『でも減るかもしれないんでしょ?』と聞かれることが多いですが、

答えは、

『はい、その通りです。減るかもしれません。』

となります。

確率が100%なんてことは、無いからです。

もしかしたら、インデックス投資でも資産は減るかもしれません。

ただし、それは200年続いてきたことが、覆ってしまったことを意味します。

つまり、仕方ないことなんです。

どれくらい増える?

小さいとはいえゼロではないリスクを背負って、

どれだけリターンが見込めるのか、見てみましょう。

過去の実績から、アメリカの市場平均株価に投資した場合、

インフレ調整後の実質的な利回りは6〜7%が期待できると言われています。

10年後には1.8倍

20年後には3.2倍

30年後には5.7倍

シーゲルの一貫性を思い出してください。

200年で59万倍という歴史を考えれば、

30年で5.7倍という数字は嘘でないことはお分かり頂けると思います。

ちなみに、普通預金の金利はたったの0.001%ですからね。

投資期間は少しでも長く。そのために少しでも早く

『若い世代ほど株式に投資しろ』とよく言われる理由についても、触れておきます。

投資期間が長いほど、

- 暴落時のリカバリーも可能

- リターンも大きく膨れる

例えば50年間年率6%で運用すると、元本の20倍近くまで増えていきます。

私が妻を巻き込んで積立NISAに取り組みたかった理由のひとつは、

期間を少しでも伸ばす為です。

できるだけ早いタイミングで、多くの資金を家計から投入することが、正攻法なんですよね。

まとめ

これまでの妻に対するアピールポイントをまとめると、

- 株の方が価値が増える(減らない)ので安全

- 買うなら市場平均と同じ動きをするインデックス投信が安全

- 投資期間は長いほど安全

どれも、『安全』がキーワードになっています。

目的はあくまで、家族の資産を安全に保持、増やすこと。

安全でリターンも期待できるインデックス投資がベストであること。

我が家では、これらを妻に一つづつ理解してもらいました。

預金だけでなく、国の優遇制度(NISA)を利用してバランスよく投資信託も組み込むことが、家庭のためになると信じています。

関連記事です。

夫婦でつみたてNISAを始めるメリットについてまとめました。投資に全く興味のない妻を巻き込むことに抵抗はありましたが、整理するとメリットがたくさんあることが分かりました。相続の際など、家族の助けになるはずです。

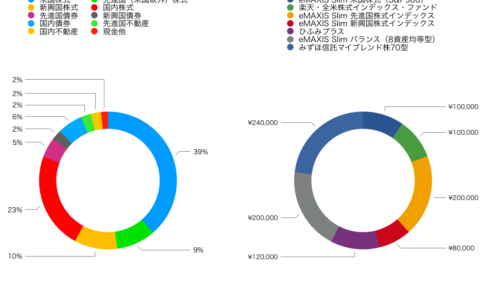

我が家のポートフォリオについて。私と妻、つみたてNISAの年枠を二人分に広げた結果と、収益予測についてまとめました。

夫婦でつみたてNISAを始めて3年目。途中経過をまとめました。