今回は住宅ローンについて。

気が遠くなるほど多くの銀行やプランの中から選んで、審査まで受けて通過しなければいけません。

まあまあ大変な作業です。

調べて考え抜いた結果、我が家は住信SBIネット銀行に辿り着きました。

住信SBIを選んだ理由やメリット、手続きの感想などをまとめたので、これから住宅ローンを組む、もしくは借換えるという方の参考になればと思います。

目次

そもそも、ネット銀行ってどうなの?

はじめに。ネット銀行は危険じゃない

こんなことを書くこと自体アホくさいのですが。一応。

まず誤解のない様、基本的なところから説明します。

ネット銀行は何もないところからは生まれません。どれも大手企業と大手銀行の出資により設立されています。

私が契約した住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが50%ずつ出資しました。

他では、じぶん銀行はKDDIと三菱UFJ銀行、ジャパンネット銀行はYahooと三井住友銀行と連携しています。

イオン銀行、楽天銀行、セブン銀行については説明するまでもありませんね。

過去に破綻した歴史もありませんし、バックには強力な銀行と企業がついてるので、安心して利用して問題ありません。

それでも反対する親をはじめとした謎の勢力

ネット銀行で住宅ローンを組もうとしていることに対して周囲にはびっくりするくらい反対されました。

『なにかあったら怖いから地銀にしなさい!』という呪文を何度唱えられたことか。

『よく知らないもの=悪』なんでしょうね。

金利だけをみても(手数料などのサービス面も)、一般的にネット銀行の方がメガバンクや地方銀行よりもはるかに優秀です。

その金利の差がどれだけ返済額に影響を与えるかというと、

ネット銀行 金利0.45% → 返済額3243万円

地方銀行 金利0.75% → 返済額3412万円

※金利は2019年3月の変動金利を元にしています

手数料や保証料、税金のローン控除を考慮しないざっくり計算ですが、差額は170万円にものぼります。

金利や借り入れ額によっては差はもっと広がるでしょう。

払える人は良いと思いますけど、私は無理かな。

ちなみに、お金を預けているならまだしも、借りている先の銀行の破綻は、何を心配すれば良いんでしょうかね?返済履歴の消失とかですか?まじで謎です。

先入観さえ持たなければ、メリットしかない

最大のネガは周囲の変な反応でしょうか。

しかし、amazonと商店街のお店くらい値段も付帯サービスにも差があることは事実です。

本人に抵抗が無いのであれば、ネット銀行の方が返済の負担が減って良いと思います。

ネット銀行の中でも住信SBIは圧倒的に優れていた

超低金利

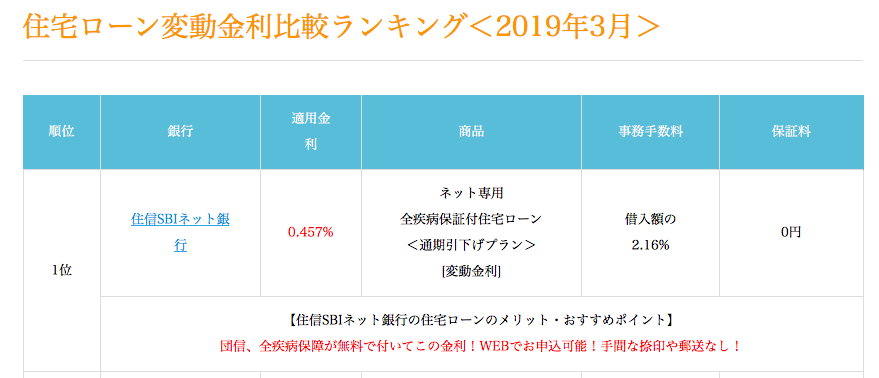

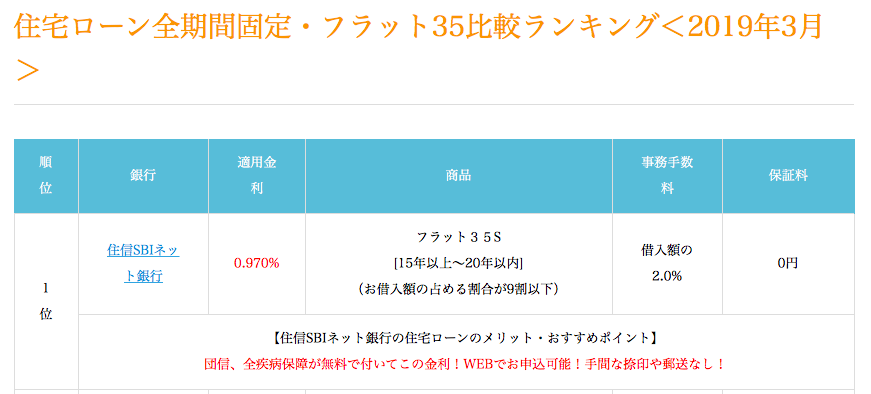

金利の比較は、『変動か固定か』以外にも返済年数などのプランによって優劣が毎月変動します。比較はその時々のものでしかできないのですが、低金利ランキングで住信SBIは常に1位の座を争い続けています。

参考までに、変動、35年固定、ともに金利は一番低い水準です。(2019年3月)

引用:住宅本舗

全疾病保障が無料で付帯

金利以外のサービスについても触れておきます。

私がローンを組んだ際、一番懸念だったのは自分が死んだ時のことではありません。

死ねば団体生命保険により返済をする必要がなくなるので、残された家族にお金のことで迷惑をかけることは無いからです。

最も心配すべきは、私自身の病気や怪我が長引いて働くことができなかった時のことでした。

私の世話をしながら、ローンも返済し続けなければいけない。

そんな苦労を家族に負わせる訳にはいきませんからね。

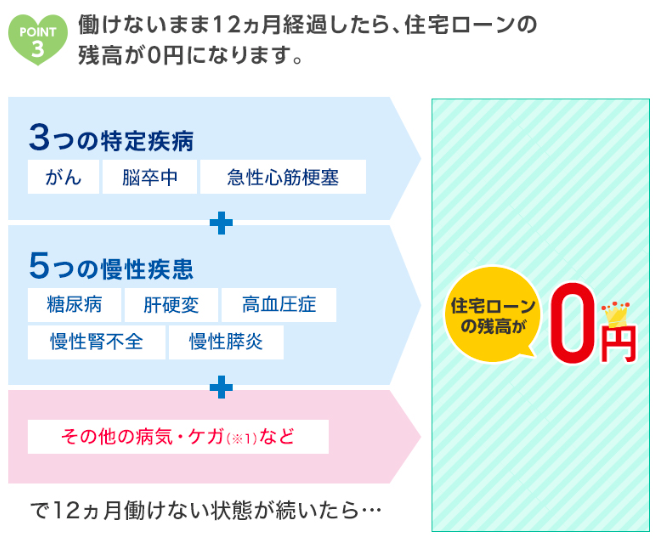

住信SBIネット銀行のプランでは、全疾病保証が無料で付帯されます。

がんや、脳卒中、急性心筋梗塞、糖尿病など(その他の病気や、けがも対象に加わっています)を原因として12ヶ月間働けない状態が続くと、その時点の住宅ローン残高が0円になるというもの。

他の銀行でも、金利を+0.3〜0.4%上乗せ(返済金にして200万円)することで全疾病保証をつけることができるところもあります。

住信SBIでは、金利の上乗せゼロ。保険料はなんと銀行負担。

当然こんなサービスは住信SBIだけです。

めちゃくちゃ有り難くないですか?

私が住信SBIを選んだ最も大きな理由でした。

デメリットは審査が厳しいこと

住信SBIネット銀行は前述の通りメリット(低金利、全疾病保証つき)が大きいので、どの人気ランキングでも、新規借り入れでも借り換えともに1位か2位にランクインしています。

人気の反面、審査が厳しいということでも有名です。

『審査に落ちた』

『希望額から減額された』

などといった口コミも多く見受けられます。

ウチは中古物件の購入のため借入額が少なかったので何とか大丈夫でしたが、それでも連絡を受けるまでは不安でした。

なので、『住信SBIがいい!』という場合でも、審査に落ちた時のことを想定して他の銀行にも申請しておくことをオススメします。

私も、じぶん銀行(がん保障あり)と並行して手続きは進めていました。

契約内容

では実際に私が契約した内容を。ちなみに、変動ではなく長期固定金利にしました。

・・・今思えば、変動で良かったですね。

変動金利よりは金利は高めですが、それでも固定金利同士で比較すると他銀行よりもかなり低かったと思います。

金利とか

返済期間:25年

金利タイプ:20年固定

年利率:0.98%

月々の支払い

借入金は2600万円。

返済金は毎月10万円弱、ボーナス払いはゼロです。

これだけ低金利なら頭金は払わず、諸々の手続き費用も上乗せして借りれば良かったと少し後悔しています。

住宅ローン控除で利息分くらいは戻ってきますしね。

手続きに関する感想

特に問い合わせなどをする必要もなく、自力で完了させることができました。

窓口で手続きをしなくても問題なし

申し込みは郵送になります。

記入項目はたくさんありますが、見本もあるので記入の方法が分からないといったことはありません。

注意深く記入すれば、何も問題ないと思います。

実際、不備もなく一発で受け取ってもらえました。

銀行に出向く必要がないのはメリット

会社勤めだと、平日昼間とか無理ですよね。

ネットで申請すると、提出書類が郵送で送られてきます。

あとは必要書類と合わせて返送するだけなので、有休を無駄に消費して銀行の窓口に行く必要はありません。

仲介不動産もネット銀行の住宅ローンは経験は無かったことに驚いた

担当の仲介不動産の担当者にネット銀行からの融資を取り扱った経験がありませんでした。

だからといって特に不便はなかったのですが、田舎だし、まだ地方銀行が多数派なのかもしれません。

まとめ

返済が始まれば、銀行がどこかなんて全く関係ない

毎月やることは口座にお金を入れておくことだけ。その口座がどこの銀行のものかなんて、実際は大差ありません。

それより、毎月の返済が数百円でも安い方がよっぽど重要です。

金利が低いのは正義

住宅ローンは、各銀行で独自の付帯サービスがあるものの、どれも金利に換算出来ます。

さらに金利は忖度できる訳ではないので、機械的に比較するだけでどこの銀行が良いのか明確に解ります。

これだけ正直に数字に反映されて、優劣がはっきりする商品は他にありません。

なので、本来なら住宅ローンの銀行選びは悩むことは何も無いはずなんです。

やるかやらないかで数百万円の損得に関わってくる割に手間はかからないないので、絶対に比較するべきです。

オススメは住宅本舗

念のため。もし、まだ住宅本舗を使っていないのであれば、絶対捗るので一度は利用してみて下さい。

特に自分でちゃんと調べたいという方は必須ですね。

利用人数は10万人を超えているようなので、今や使ってない方が少数派だと思います。

(ハウスメーカーの担当や贔屓の銀行に丸投げしている方は除く)

銀行やプランを横並びにして一番自分に合うプランを見つけることができます。

各銀行の特色やランキングもまとめてくれているので、情報源としても使い勝手はかなり良いです。

関連記事です。

家は欲しいけどお金のことがずっとネックだった私。中古一軒家の購入に踏み切るまでに考えた”お金”に纏わるお話です。

夫婦でつみたてNISAを始めるメリットについてまとめました。投資に全く興味のない妻を巻き込むことに抵抗はありましたが、整理するとメリットがたくさんあることが分かりました。相続の際など、家族の助けになるはずです。

中古物件の価格は、売主さんが決めます。果たして妥当な金額なのか?私が実際に価格交渉で引用した計算方法を紹介します。