確定拠出年金で金融商品を購入し始めたのが、1年半前。

その後、つみたてNisaも併せて利用し始めて1年が経ちました。

実際に運用してみて思うところも出てきたので、これから利用を検討している方の参考になれば良いなと思い、初心者なりの感想をまとめました。

目次

まずは私のこと。始めた背景やら積立内容

投資経験、知識

経験も知識も、始めるまでは全くありませんでした。

マンガの『インベスターZ』が好きで全巻Kindleで持っていたくらいです。

なので、始める時には勉強がてら本は数冊読みました。

その程度です。

33歳になるまで株や投資信託には全く手を出したことはありませんでした。

今でも個別株の購入経験はありませんし、予定もありません。

投資に対して意識が高くない系の典型だと思います。

つみたてNisaと確定拠出年金をはじめた理由

そもそも税金が投入されている以上、恩恵は受けたいというのが本音であり、きっかけです。

そして調べて見て、節税効果や、運用利益の非課税といったメリットは確かにありそうだということで、始めました。

個人的な印象としては、定期預金の上位互換。

Nisa、確定拠出年金ともに国の主導によりお金をかけて運用されている制度です。

特に確定拠出年金には、

その代わり優遇はするから!

という清々しいほど正直なメッセージが含まれています。

将来は確かに不安なので、国の言うがまま、私も自分で積み立てることにしました。

年間の積立金額

そんな私でも、積立を開始して1年以上が経ちました。

積立金の設定は、積立Nisa、企業型確定拠出年金(企業型DC)ともに満額の設定としています。

- 積立NISA 年間40万円(3.3万円/月)

- 企業型DC 年間24万円(2万円/月)

合わせると年間64万円。ひと月当たり5万円以上を積み立てていることになります。

企業型DCの上限はそれぞれの会社によって定められていて、2万円/月はおそらく安い部類かと。

個人型確定拠出年金(iDeco)だともっと上限は増えるみたいですね。

積立NISAと確定拠出年金、それぞれメリットとデメリットがあるのでどちらが良いか一概には言えませんが、出来るなら確定拠出年金に重きを置きたかった気持ちはあります。

本題。一年経った今の感想

成果はマイナス。やっぱり気になる

今のところ合わせて80万円程の掛金に対して、運用状況は-2万円程度です。

たった-2.5%。でも気になります。

『そんなことで動じるなんて、これだから素人は』

という人もいるかもしれません。

でも落ち込みます。だって初心者ですから。

『重要なのは引き落とすタイミングでどうなっているか。』

なのは頭では分かっています。でもマイナスだと良い気分にはなりませんね。

どうか20年後、そして退職時に好転していますように。

積立を続けることはかなり困難

確定拠出年金の方は給料から天引きされていて、解約も出来ないので続けざるを得ないでしょう。

問題は積立Nisaの方です。

年間40万円は相当デカいですからね。今は良くても、何かでお金が必要になった時、真っ先に中止、そして換金してしまう気がします。

せめてその頃に運用利益が出ていれば良いですが、どうでしょうか。

というようにリンクしているような気がするので、嫌な予感しかしません。

我が家は2018年に屋根に載せた太陽光の収益が毎年50万円程度(それが20年続く)あって、売電収入は積立Nisaにスライドさせています。

なので幸いにも給与の手取りから削られているという認識はありません。

それでも、

という危機感は持っています。まだ始めて1年と少し、序盤にも程があるところなんですが、正直な気持ちです。

実際に始めて見ないと、年間40万円を20年間続けることの大変さは気づきませんでした。

積み立てているだけだから少し退屈

下手に知識があったりすると、相当退屈に感じると思います。

私ですら正直少し退屈に感じています。

でもここは、初心者、素人であるメリットを最大限に生かすべきなんですよね。

何も考えずに放置できる(これが最善手byチャールズ・エリス、水瀬ケンイチ)のは、素人の特権です。

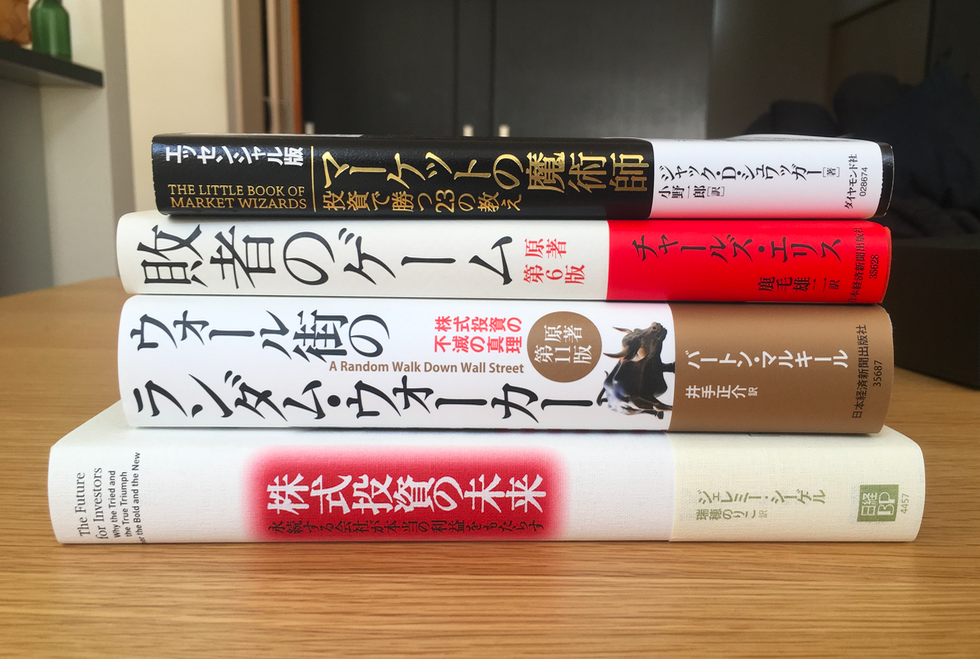

ちなみに、そう気づかせてくれた本は名著【敗者のゲーム】でした。

ついでに、初心者が読んで勉強になった、響いた本の紹介

まずは【敗者のゲーム】。

私の中では投資関連で一番響いた本ででした。

この敗者のゲームは、『素人がウォール街のプロに勝てるわけない。大人しく指標連動型のインデックス投資をしておきなさい。』ということを諭してくれます。

他にもプロから見た初心者(いわば全員)に向けた負けない方法や考え方が載っているので、読んでおいて損はないかと。

そしてやさしいところでいうと、【お金は寝かせて増やしなさい】も同系統の内容です。

読みやすくて、日本人の著者の経験談なので、とっかかり易くて非常に助かりました。

以上です。

積立投資は、もう数年続けてみると、また思うところは変わるかもしれません。

が、今のところは、続けられるうちは続けておこうという結論に至っています。

関連記事です。

投資経験が浅いと、給料を投資にまわすことに抵抗はありませんか?私は当然あります。なので、あぶく銭やポイントを使うと割り切ることにしました。

夫婦でつみたてNISAを始めるメリットについてまとめました。投資に全く興味のない妻を巻き込むことに抵抗はありましたが、整理するとメリットがたくさんあることが分かりました。相続の際など、家族の助けになるはずです。

リアルアセットについてです。太陽光発電とつみたてNISAの組み合わせについて、相性の良さをまとめました。実際、私は両者を組み合わせて運用しています。