人生で初めての暴落を経験中です。

貯蓄の一環としてつみたてNISAを活用しているだけの超初心者が、いざ大幅株安の局面を迎えてどんな気持ちになっているか、まとめておこうと思います。

目次

夫婦ともに含み損を抱える

2018年から積み立てている私の口座をみると、-18%でした。

今のところ、積み立てた87万円が71万円の評価額となっています。

金額で16万円の含み損ですね。

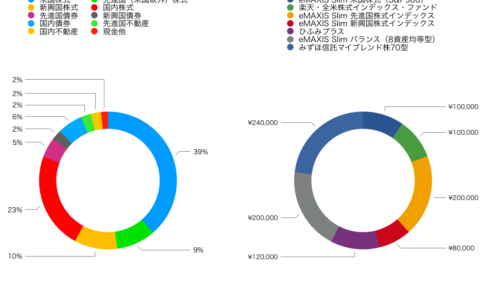

内訳を見てみると、どの投信も損失の嵐。

チャートではどれくらい下落しているのでしょうか。

最も割合を高くしているeMAXIS先進国株式インデックスを見てみましょう。

積み立てを開始した2018年初からのチャートを見てみると、現在最安値です。

これだと、含み損を抱えても仕方ないですね。

まだつみたてを始めて1年に満たない妻の口座も、当然ながらマイナスを抱えています。

35万円→29万円と、6万円の含み損です。

率にして-17%。

買い付け投信は、夫婦で被らないようにしていますが、こちらも全滅と言って良い状況です。

二人とも積み立て歴が短く、期間内で最安値を記録しているので、マイナスになって当然ですね。

ちなみに、数ヶ月前にS&P500が最高値を更新した時も記事にしていました。

その当時は+5%くらいは含み益が出ていましたが、その後さらに価格は上がり、最高で+10%の含み益まで到達していたと記憶しています。

それがコロナウイルスにより真っ逆さまに下落するとは、分からないものですね。

含み損についてはなんとも思わない

いざ暴落しようと、ダメージは全く無いというのが、正直なところです。

含み益が増えた時も嬉しく無かったのと同様、含み損に転じようと全く凹むとか、残念とか、ストレスとかありません。

理由はいくつかあって、

- 積み立て額が少額

- 換金するのは20年以上先

- 暴落は資産を増やすチャンス

もし私がリタイヤ後で直近に換金しなければいけない状況だと、今の相場状況はストレスで押しつぶされそうになるかもしれませんね。

ただ、幸いにもまだ20-30年くらいは働けるので収入のあてはありますし、含み損がいくらになろうが生活が脅かされる訳ではないので、ダメージはありません。

含み損より、買い増しの戦略について悩まされる

この株安時にいかに安く仕込めるかが将来の資産形成に大きく効いてくるので、今どう動くべきかで悩まされています。

もしかして、ストレスに感じているかもしれません。

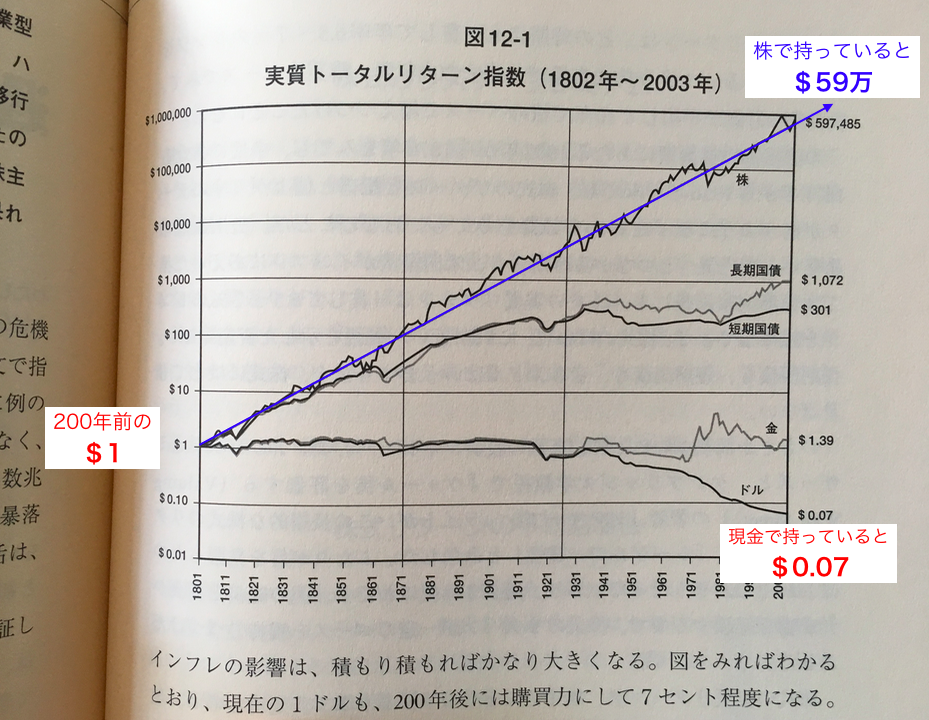

復習。米国株なら、いつか絶対に回復する

200年の歴史をみると、米国株の価値は右肩あがりです。

なので、資産を増やしたいなら、愚直に米国株のインデックスを積み立てておけば良いと、『敗者のゲーム』でチャールズ・エリスさんが言っていました。

2年と少し、愚直にこの戦略を守り続けてきました。

投入資金も余剰金の範囲内の健全な範囲で。

いつ米国株インデックスを買い増そうか・・・

『利回りをブーストさせるには安い時にたくさん買えば良いだけ』

と思っていました。

簡単な話だと。

今は、まさに買い増し時です。

ずっと待っていた局面を今迎えてるはずなのですが、なかなか動くことが出来ていません。

もっと下がるかもしれませんし・・・。

(というか、普通に考えたらまだまだ下がる?)

なんて判断が難しいんでしょうか。

最高のタイミングは誰にも分からないはず

最高のタイミングで買い増すには、

- 下落の底がどこなのか

- 下落期間がいつまで続くか

これが分かれば良いんですけど・・・。

でも、誰にも分かりませんよね。

私のような初心者だろうが、投資歴数十年のベテランだろうが、条件は平等だと思っています。

過去のデータや今の指標を使っていろんな推測がされていますが、所詮は運ゲーなはず。

結論は・・・

現在、書いている時点で買い増しの結論は出ていません。

今は、夫婦のつみたてNISA(80万円)と私の確定拠出年金(24万円)で年間104万円のペースで積み立てています。

ピンポイントで多額の買い増しも選択肢としてありますが、タイミングを見極める自信はないですし、失敗するでしょう。

なので、NISA枠を超えて毎日のつみたて金額を増やすのが良いかなと思っています。

おそらくそれが

- ストレスフリー

- 後悔がない

- 勝率が高い

良い戦略だと、毎日湯船に浸かりながら整理しているところです。

難しいのが、設定金額ですね。

景気が後退した場合の期間が長いことも想定して、何年でも続けられる金額にしないと。

明日は、日曜日。もう1日考えてみようと思います。

関連記事です。